Cignal AI:Q225全球光傳輸市場反彈

ICC訊 根據(jù)Cignal AI發(fā)布的《2025年第二季度傳輸硬件與市場報告》初步數(shù)據(jù),全球光傳輸市場在2025年第二季度重回增長軌道,同比增長9%,達到38億美元。

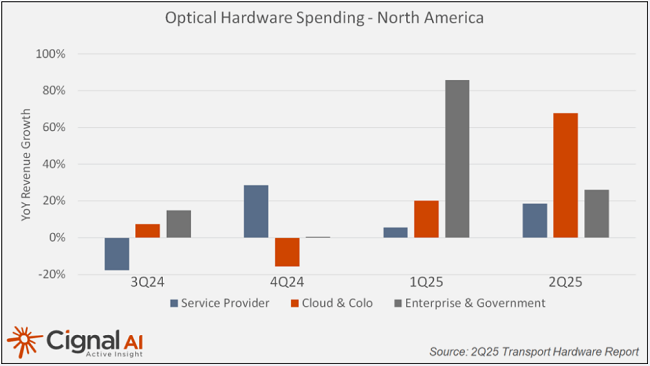

面向云服務(wù)和數(shù)據(jù)中心運營商(Cloud & Colo)的設(shè)備供應(yīng)商引領(lǐng)了此次復(fù)蘇。Ciena近40%的收入來自這一客戶市場,其WaveLogic 6e芯片組實現(xiàn)大規(guī)模出貨,400ZR/ZR+可插拔模塊出貨量環(huán)比增長超過50%。諾基亞在完成對Infinera的收購后迎來首個完整財季,面向云客戶的收入同比增長超50%,并獲得了更多用于區(qū)域AI集群的800ZR+可插拔模塊訂單。思科來自云運營商的收入同比增長31%。

Cignal AI首席分析師Kyle Hollasch表示:“超大規(guī)模企業(yè)正單槍匹馬地將光傳輸市場從2024年的低迷中拉出。云運營商的支出達到了歷史最高水平,而服務(wù)提供商的增長也源于對AI相關(guān)連接所需的托管光纖網(wǎng)絡(luò)的需求上升。”

《2025年第二季度傳輸硬件與市場報告》初步數(shù)據(jù)補充要點:

- 若排除中國市場,光設(shè)備銷售額同比增長15%,原因是云與數(shù)據(jù)中心運營商的支出激增至近10億美元,同時服務(wù)提供商在經(jīng)歷長期庫存消化后重新開始采購。

- 云與數(shù)據(jù)中心運營商目前直接用于光傳輸設(shè)備的支出已占全球總額的五分之一,這一數(shù)字尚未計入其通過服務(wù)提供商安裝和租賃的大量帶寬容量。

- 城域波分復(fù)用(Metro WDM)支出占比仍處于歷史低位,原因是路由器中采用的IP-over-DWDM可插拔光模塊正在取代傳統(tǒng)光傳輸硬件,每年因此減少的硬件支出約達20億美元。

- 多數(shù)供應(yīng)商報告訂單出貨比(book-to-bill)為正,北美運營商加速下單。

- 盡管貿(mào)易關(guān)稅政策仍具不確定性,部分供應(yīng)商報告成本上升,但目前供應(yīng)商和客戶似乎并未因此調(diào)整定價或訂單策略。

關(guān)于該報告

Cignal AI該報告涵蓋城域WDM、長距離WDM和海底光纜(SLTE)設(shè)備,以及接入、匯聚、邊緣和核心路由設(shè)備,覆蓋全球六大區(qū)域。同時追蹤傳統(tǒng)服務(wù)提供商、云/超大規(guī)模企業(yè)以及企業(yè)/政府網(wǎng)絡(luò)運營商等終端客戶市場的設(shè)備支出。關(guān)鍵細分市場如緊湊型模塊化設(shè)備、分組OTN設(shè)備以及ROADM(可重構(gòu)光分插復(fù)用器)出貨量也包含在內(nèi)。報告涵蓋的供應(yīng)商包括:Adtran、Alaxala、Ciena、Cisco、Ekinops、烽火、Fujitsu、HPE、華為、三菱電機、NEC、Nokia、Packetlight、Padtec、Ribbon、Smartoptics、中興通訊及其他廠商。

新聞來源:訊石光通訊網(wǎng)

相關(guān)文章

- Ciena發(fā)布報告分析人工智能應(yīng)用和流量增長的影響

- FTBx-88810系列|從實驗室到現(xiàn)場的完整解決方案 覆蓋1至800G 支持800ZR

- BR.Digital攜手Ciena WL6e實現(xiàn)巴西800公里1.1 Tb/s單波傳輸

- Ciena 448G/通道技術(shù)進展全景:AI時代數(shù)據(jù)中心網(wǎng)絡(luò)的下一代范式

- HR:59%運營商將采用IPoDWDM IP與光網(wǎng)絡(luò)融合時代已至

- 光傳輸市場觸底反彈2029年達190億美元

- 2026年800G相干模塊市場將破10億美元

- Dell'Oro:云服務(wù)商驅(qū)動光傳輸市場2029年達190億美元