Yole:AI重塑數據中心 2030年半導體價值或達5000億美元

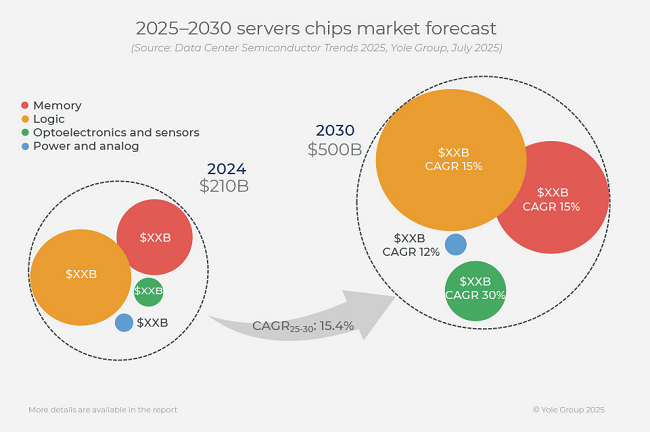

ICC訊 人工智能(AI)正強勁驅動數據中心服務器內半導體價值的增長,預計到2030年,這一價值將達到約5000億美元。服務器半導體含量的增加,主要源于存儲、處理和互連對更多硅芯片的需求激增,而這在很大程度上是由AI、機器學習(ML)和前沿模型(Frontier Models)所推動。

采用AI的服務器數量正在快速增長,從2020年僅占全部計算服務器的幾個百分點,上升到2024年的10%以上。這一增長遵循S型曲線模式:初期增長緩慢,隨后快速攀升,預計在2026年后趨于穩定,并持續到2030年。數據中心半導體加速器市場預計將在2024年開始規模化發展,到2030年估計達到4930億美元。屆時,數據中心半導體預計將占整個半導體市場的50%以上,這反映了在AI、云計算和超大規模基礎設施需求的推動下,市場格局發生了巨大轉變。該細分市場(2025-2030)的年復合增長率(CAGR)幾乎是整個半導體行業的兩倍。

在構成上,邏輯半導體將繼續占據主導地位,并且由于AI密集型工作負載日益增加的復雜性和處理需求,其增長最為迅速。內存,尤其是高帶寬內存(HBM),是第二大細分市場,正經歷快速增長,以滿足AI和高效能運算(HPC)的高吞吐量需求。光子學和共封裝光學(CPO)的擴展——由Nvidia和Broadcom等公司推動——也正在改變服務器架構。僅光子學領域,預計到2030年收入將達到數十億美元。

在電源方面,數據中心設計的未來正被重新構想以實現最高效率。此前長期目標如直流(DC)配電,如今已成為積極優先事項。對能效要求極高的顛覆性AI數據中心,正在加速向液冷技術的轉變,使其從可選變為必需。該市場預計到2030年將超過10億美元。同時,AI和GPU密集型操作正推動整個服務器基礎設施對嵌入式傳感器智能的需求。隨著熱力和環境約束的增加,片上溫度傳感器正成為標準配置。此外,液冷系統將需要先進的傳感器來有效監測壓力、流速和冷卻劑質量。

最后,預計到2030年,用于服務器的半導體晶圓數量將超過2000萬片,其中大部分將在28納米以下節點制造,以滿足先進AI芯片的需求。

云巨頭自研AI芯片挑戰Nvidia主導地位

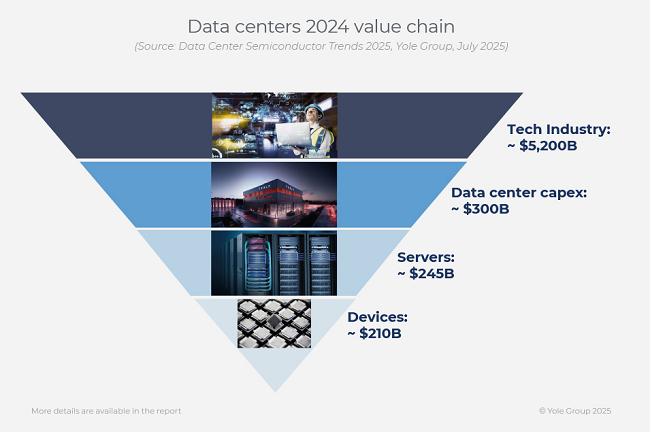

數據中心日益被視為關鍵基礎設施,因為它們同時支持民用和軍用系統,并存儲高度敏感的數據。這促使各國政府更加關注國家安全,并通過支持本土技術供應商、收緊出口規則以及推廣“主權云”系統(如歐洲的GAIA-X)來確保數據保留在本國或本地區域內。數據中心運營商現在需要強大且靈活的供應鏈,以應對制裁、短缺或政治沖突等問題。但在許多地方,所需的基礎設施尚未完全本地化可用。與此同時,企業IT系統正朝著更具成本效益的托管(colocation)和混合云架構發展。托管有助于降低投資成本,同時仍讓公司保持控制權;混合云則融合了私有云、公有云和本地資源,以實現更好的性能、擴展性和控制力。

AI是一個巨大的變革者。2024年,AI資本支出(CapEx)已超過非AI資本支出,AI如今占據了數據中心投資的近75%——這主要受基礎模型訓練、推理和定制硅芯片創新的驅動(2025年投資額將超過4500億美元)。隨著Microsoft、Google和Meta等科技巨頭引領每年500億美元的算力競賽,規模較小的參與者也在快速擴張,這表明競爭優勢將取決于基礎設施規模和芯片級別的差異化。各公司也在適應不斷變化的世界調整其業務。Nvidia正從傳統的無晶圓廠(fabless)芯片制造商演變為一個全棧AI和數據中心平臺提供商。雖然它繼續設計GPU,但Nvidia現在也提供集成的系統,如DGX超級計算機、網絡硬件(通過Mellanox)和數據處理單元(DPU),所有這些都通過其專有的CUDA軟件和AI框架進行了優化。通過DGX Cloud和AI Enterprise等產品,Nvidia正在向云服務、開發者工具和垂直行業AI解決方案領域擴展。

因此,為了應對Nvidia的主導地位,大型云服務提供商正在創建自己的芯片(如AWS Graviton)、定制存儲和網絡硬件——并通過將服務器部署在更靠近用戶的位置來支持低延遲需求。在中國,阿里巴巴、百度、騰訊和字節跳動等大型科技公司正在快速擴展其AI計算能力。

AI驅動數據中心成為創新引擎,多元技術重塑性能、效率與架構

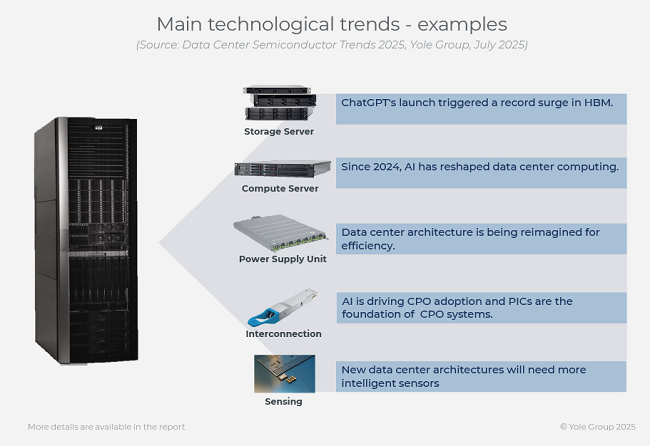

自2024年以來,AI——尤其是生成式AI——重塑了數據中心計算,影響了處理器設計,并加速了Google、AWS和Meta等主要云公司采用AI專用集成電路(ASIC)。Nvidia憑借其在臺積電(TSMC)4納米工藝上基于小芯片(chiplet)的Blackwell GPU保持主導地位,但用于推理的AI ASIC正日益受到關注。網絡架構也在發展,數據處理單元(DPU)和網絡ASIC被用于改進流量管理。快速、寫入密集型的固態硬盤(SSD)對于AI訓練至關重要,以避免GPU停機;而高帶寬內存(HBM)正快速增長以滿足不斷上升的內存帶寬需求。

基于絕緣體上硅(SOI)的硅光子學提供了光學組件的靈活集成,但缺乏原生光源。鈮酸鋰薄膜(TFLN)和石墨烯等新材料正被探索用于增強調制器。共封裝光學(CPO)正在改變數據中心設計,由Nvidia和Intel等公司推動,它們的目標是將光子學與交換機ASIC共同集成。數據中心正轉向直流(DC)電源、液冷和機架級電源配置(例如,到2026年實現600千瓦的“Ultra-Rubin”機架)。使用氮化鎵(GaN)和碳化硅(SiC)的混合電源方案滿足效率需求。具有片上智能的傳感器激增,以管理熱力和環境負載。先進封裝(3D/2.5D)對于集成高性能和AI系統的組件至關重要。未來的方向包括用于超高效設備端學習的神經形態系統、用于帶寬密集型處理的光子計算,以及量子計算——盡管仍處于早期階段——提供潛在的性能和能源收益。

本文地址:http://www.66zaza.com//Site/CN/News/2025/07/30/20250730014840102520.htm 轉載請保留文章出處

關鍵字:

文章標題:Yole:AI重塑數據中心 2030年半導體價值或達5000億美元

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.66zaza.com版權所有 粵ICP備12008183號-1