臺灣光通訊族群強勢領漲 光圣漲停、聯亞營收飆升81%

ICC訊 臺灣光通訊族群近期表現強勁,受惠于AI服務器與數據中心的高速傳輸需求爆發。光圣因馬來西亞訂單7月起出貨激勵漲停,股價攻上492.5元(新臺幣,下同);聯亞6月營收年增81.49%,上半年營收突破10億元;環宇-KY自結6月獲利年增170%,EPS達0.62元。產業分析師指出,硅光子(CPO)與800G技術已成市場雙引擎,磷化銦基板缺料問題逐步緩解,臺廠營運動能持續看漲。

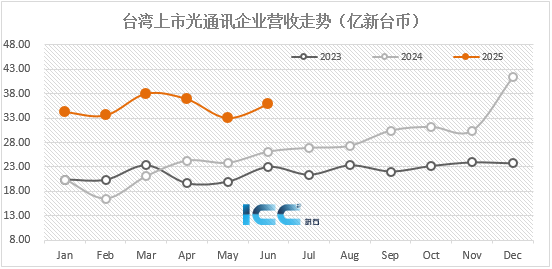

營收持續表現亮眼

2025年第二季度,臺灣光通訊族群營收持續表現亮眼。13家企業合計營收105.79億元,同比增幅達到43%。其中,聯亞、光圣第二季度營收同比增長超過100%,上詮、東典、訊芯和統新第二季度營收同比增長超過45%,唯有前鼎營收同比下滑17%。

個股強勢表態

光圣在7月18日盤中亮燈漲停,股價沖上492.5元,主因是標得美系客戶主導的馬來西亞數據中心大單于7月啟動出貨。該公司高層表示,美國基礎建設布建帶動無源元件需求年增15%-20%,有源產品線年增率更達20%,訂單能見度已至年底。6月營收達10.5億元,創歷史第三高,上半年累計營收50.1億元,年增率達121.04%。

聯亞受惠AI產品需求旺盛,6月營收1.84億元,年增81.49%;上半年營收10.07億元,年增68.9%。其關鍵技術磷化銦磊晶是800G硅光子激光供應核心,第一季毛利率從6%躍升至32%,營運體質顯著改善。公司已透過美系客戶導入日系基板,緩解原料短缺壓力。

環宇-KY因硅光子題材發酵,6月自結稅后純益7,000萬元,年增170.71%,EPS 0.62元。該公司在800G光偵測器全球市占第一,6月營收月增62.14%、年增59.99%。隨著料件供應趨穩,加上客戶協助申請基板出口許可,庫存備貨量可支援至9月。

技術升級驅動成長

硅光子(CPO)技術成為產業焦點,多家臺廠積極布局:

- 華星光打入云端服務供應商,800G產品放量出貨,硅光子模塊接單動能提升。法人預估其全年營收年增逾七成,EPS突破4元,新產能將于2025年中到位。

- 聯鈞轉型AI供應鏈,數據中心營收占比從2023年不到兩成躍升至2025年上半年的五成。其CPO制程已就緒,800G以上產品具量產能力,并通過子公司源杰科技整合硅光子上下游技術。

- 上詮手握超過20項硅光封裝專利,上半年營收9.93億元創同期新高,年增59.9%。公司預計硅光產品2026年量產,并斥資400萬美元赴泰國設廠因應需求。

原料短缺緩解添動能

磷化銦(InP)基板短缺問題趨向好轉,為產業注入利多:

- 中國大陸占全球InP基板產能近半,年初因出口管制導致搶料潮。近期部分中國大陸廠商已開放出口,臺廠同時導入日、歐系供應商。

- 聯亞通過客戶取得日系基板,營收有望回升;全新導入替代料源,緩解第三季供給壓力;環宇-KY庫存備貨量可支援至9月,下游客戶協助申請出口許可。

- 法人預期,若美商AXT在7月開放中國出口,原料供應將進一步改善。

隨英偉達GB300服務器下半年上市,傳輸速率邁向1.6T,將推升CPO需求。臺灣工研院預估,2029年CPO市場規模較2024年成長逾4倍,達4,750萬美元。業內分析認為,臺灣光通訊廠已從隱形供應鏈,轉為AI基建不可或缺的關鍵角色。華星光與聯亞的技術整合,將成為推動產業升級的核心引擎。

本文地址:http://www.66zaza.com//Site/CN/News/2025/07/22/20250722021040767996.htm 轉載請保留文章出處

關鍵字:

文章標題:臺灣光通訊族群強勢領漲 光圣漲停、聯亞營收飆升81%

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.66zaza.com版權所有 粵ICP備12008183號-1